欢迎您的咨询:+86-10-57058508

不同企业组织形式的法律责任承担及所得税分析

时间:2021年12月09日

投资者个人在中国境内投资时到底应该选择什么样的组织形式,是设立公司、个人独资企业、还是合伙企业?不同的企业组织形式的法律责任承担和所得税影响如何?本文对此进行简单分析。

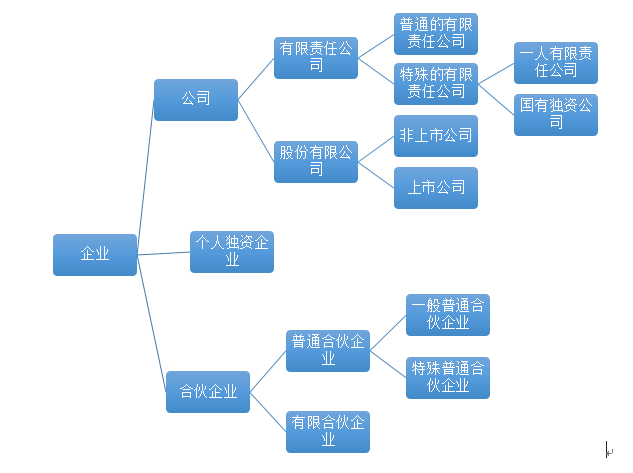

一、企业的组织形式

根据我国现行有效的法律法规之规定,企业组织形式如下图所示:

二、不同组织形式的法律责任承担

(一)公司

公司是指依照本法在中国境内设立的有限责任公司和股份有限公司。公司是企业法人,有独立的法人财产,享有法人财产权。公司以其全部财产对公司的债务承担责任。有限责任公司的股东以其认缴的出资额为限对公司承担责任;股份有限公司的股东以其认购的股份为限对公司承担责任。

同时,对于一人有限责任公司,其股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。

(二)个人独资企业

个人独资企业,是指依照本法在中国境内设立,由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。

个人独资企业投资人对本企业的财产依法享有所有权。个人独资企业投资人在申请企业设立登记时明确以其家庭共有财产作为个人出资的,应当依法以家庭共有财产对企业债务承担无限责任。

(三)合伙企业

合伙企业,是指自然人、法人和其他组织依照本法在中国境内设立的普通合伙企业和有限合伙企业。合伙人的出资、以合伙企业名义取得的收益和依法取得的其他财产,均为合伙企业的财产。

普通合伙企业由普通合伙人组成,合伙人对合伙企业债务承担无限连带责任。有限合伙企业由普通合伙人和有限合伙人组成,普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任。

三、不同企业组织形式所得税分析

根据《中华人民共和国企业所得税法》的规定,企业所得税法意义上的企业包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织,不包括个人独资企业和合伙企业。虽然同为企业,不同的组织形式所适用的所得税率并不相同。

(一)公司

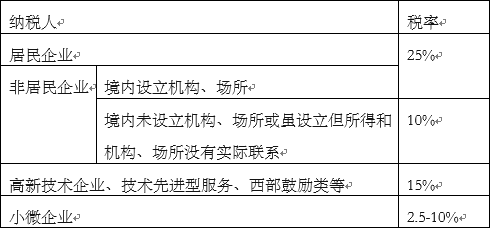

企业纳税人分为居民企业和非居民企业,居民企业,是指注册地或实际管理机构在中国境内的企业。非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

抛开特殊的税收优惠政策,目前我国企业所得税的税率标准如下:

除上市公司、“新三板”公司的个人投资者外,个人投资者从企业从税后利润中分得的股息、红利等权益性投资收益,需要按照20%的税率标准缴纳个人所得税。符合条件的居民企业之间的股息、红利等权益性投资收益,免征企业所得税。

(二)个人独资企业

个人独资企业不缴纳企业所得税,投资者个人的经营所得按照个体工商户的生产、经营所得征收个人所得税,适用5-35%五级的超额累进税率。

(三)合伙企业

合伙企业不缴纳企业所得税,投资者是自然人的,其经营所得按照个体工商户的生产、经营所得征收个人所得税,适用5-35%五级的超额累进税率;投资者是法人或其他组织的,缴纳企业所得税。

小结:

投资者在设立企业时,设立何种形式的企业,需要考虑法律责任承担方式、行业类型、所在地域、税率比例等综合因素,从而选择相应的组织形式。